Puedes buscar noticias por el contenido del título, descripción o texto completo.

Categorias

- 1. Institucional (983)

- 2. Formación (952)

- 3. Servicios colegiales (43)

- 4. Eventos culturales y deportivos (442)

- 5. Fundación de Estudios y Prácticas Jurídicas (137)

Archivo

- ABRIL 2024 (15)

- MARZO 2024 (20)

- FEBRERO 2024 (9)

- ENERO 2024 (11)

- DICIEMBRE 2023 (20)

- NOVIEMBRE 2023 (23)

- OCTUBRE 2023 (20)

- SEPTIEMBRE 2023 (15)

- JULIO 2023 (30)

- JUNIO 2023 (20)

- MAYO 2023 (21)

- ABRIL 2023 (3)

Nube de Tag

La Abogacía y el Gobierno alcanzan un acuerdo para que la Justicia Gratuita siga sin estar sujeta a IVA

- jueves, 2 de marzo de 2017

- 1. Institucional

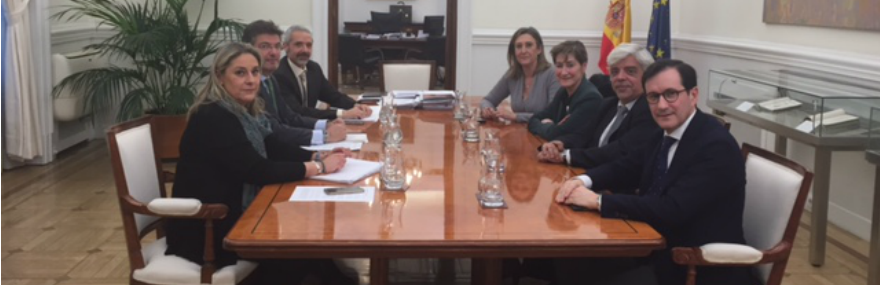

El ministro de Justicia, Rafael Catalá, ha comunicado al Consejo General de la Abogacía Española en reunión mantenida en la tarde del 1 de marzo en la sede del Ministerio, que la Asistencia Jurídica Gratuita seguirá sin estar sujeta al IVA.

En la reunión, a la que han asistido la presidenta del Consejo General de la Abogacía, Victoria Ortega; sus vicepresidentes, Sonia Gumpert y Oriol Rusca; y su secretario general, Ramón Jáudenes, Catalá les ha trasladado la decisión del Gobierno que se traducirá en la presentación de una Proposición de Ley, consensuada entre PP y PSOE, de modificación de la Ley 1/1996, de 10 de enero, de asistencia jurídica gratuita, para reforzamiento del sistema y de la garantía del acceso de los ciudadanos a la Administración de Justicia. Además, esta norma tendrá efecto desde el 1 de enero de este año y para aclarar

cualquier duda interpretativa, el Ministerio de Hacienda dictará una

instrucción para que el IVA no se haga efectivo durante el periodo

transitorio hasta la aprobación de la misma.

Por su parte, el CGAE valora positivamente el acuerdo alcanzado entre el Gobierno y la Abogacía para que el servicio público de Justicia Gratuita siga sin estar sujeto a IVA, fruto del diálogo institucional y de las reivindicaciones de la Abogacía, y manfiesta que va a seguir trabajando, en el marco de la Comisión constituida por el Ministerio de Justicia, para que la Justicia Gratuita sea considerada un derecho de los ciudadanos y no un bien de mercado, y por la dignidad y el reconocimiento del trabajo que prestan 43.000 abogados y abogadas en cualquier lugar de España 24 horas al día, 365 días al año.

De esta forma, se fortalecerá el principio de obligatoriedad y el carácter indemnizatorio de la asistencia jurídica gratuita. En España, los colegios profesionales asumen la obligación de prestar un servicio público que se fundamenta en el artículo 119 de la Constitución. Por otro lado, la compensación satisfecha por esta asistencia tiene naturaleza análoga a una indemnización, es decir, no se entiende como una retribución puesto que se aleja de los precios de mercado, se impone sin que el profesional tenga capacidad para modificarla, está sujeta a baremo y con ella se pretende indemnizar a los letrados y procuradores por la prestación del servicio sin retribución conforme a los criterios del mercado.

En la actual regulación, el servicio se califica como remunerado o retribuido, lo que había dado lugar a dudas interpretativas sobre sus efectos fiscales que desaparecerán como consecuencia de esta proposición normativa. Las administraciones públicas competentes seguirán financiando con cargo a sus dotaciones presupuestarias la prestación de los servicios de asistencia jurídica gratuita por los Colegios de Abogados y de Procuradores como hasta ahora.